ECONOMIE UTL-TB

Jean-Marc Soulé

ECONOMIE UTL-TB

Jean-Marc Soulé

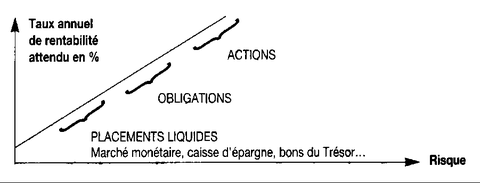

Si on met en relation le rendement d’un actif (espérance mathématique du taux de rentabilité) et le risque attaché à cet actif (variance ou l’écart type du taux de rentabilité), on obtient que plus le risque est élevé, plus la rentabilité exigée par le créancier est forte ; les actifs se présentent alors ordonnés suivant le degré de liquidité.

La plupart des acquéreurs de titres ayant une aversion pour le risque, ils cherchent à se protéger en diversifiant leurs placements de façon à limiter le risque. Encore faut-il opérer une diversification judicieuse… La diversification des portefeuilles permet une réduction du risque dans la mesure où les fluctuations des rentabilités des actifs qui composent le portefeuille n’évoluent pas toutes dans le même sens (le degré de dépendance entre l’évolution des rentabilités des actifs se mesure par la covariance ou le coefficient de corrélation des titres).

Face à la masse d’informations à traiter et à la complexité du traitement pour un agent non spécialisé, l’achat de parts d’OPCVM peut constituer une réponse pour disposer d’un portefeuille judicieusement diversifié et identifié en termes de choix rendement – risque.

2) Le fonctionnement des marchés financiers

a) Le principe de la finance directe se définit par la non-interposition d’un intermédiaire entre prêteur et emprunteur

La finance indirecte est caractérisée par la présence d’un agent dont la fonction est de déconnecter l’acte de prêt et l’acte d’emprunt. Au contraire, il y a financement direct lorsque un agent à besoin de financement se met directement en relation avec un agent à capacité de financement par le biais de mécanismes de marché et l’échange d’un titre. Il s’agit soit d’un titre de propriété, soit d’un titre de dette (les délais de paiement accordés par une entreprise à un client participent également du financement direct par la remise d’effets de commerce mais il s’agit de crédit commercial interentreprises).

La finance directe suppose que des agents concernés soient strictement en accord sur la dénomination des titres, le terme et le niveau de risque attaché à l’opération.

b) La réalité concrète : en fait, la finance directe ne se fait que rarement sans la présence d’intermédiaires de marché

L’intermédiation subsiste mais change de forme

Les établissements de crédit sont des prestataires de services d’investissement qui permettent l’activité sur les marchés financiers ; ils développent des fonctions de courtiers à côté de leur activité classique (toujours nécessaire en particulier pour de nombreux agents économiques n’ayant pas la possibilité ou l’opportunité d’accéder aux marchés financiers). On parle parfois d’intermédiation de marché.

Le recours massif à la finance directe fait parler de « désintermédiation bancaire » mais cette expression n'est pas très adaptée car la finance directe reste en fait largement intermédiée. C’est en réalité la forme de l’intermédiation qui a connu une mutation considérable : la finance bancaire traditionnelle centrée sur la collecte de dépôts et l’octroi de crédits tend à décliner alors que ce qu’on appelle désormais l’intermédiation de marché basée sur la mise en commun de l’épargne et une gestion active et diversifiée de portefeuilles de titres tend à se développer.

3) Le recours massif au financement direct comme caractéristique d’une économie de « marchés financiers »

Dans un ouvrage de 1974, J. Hicks introduit la distinction entre une « économie d’endettement » et une « économie de marchés financiers » : dans la première situation, la couverture des besoins de financement s’effectuerait de façon privilégiée par emprunt bancaire alors que dans la seconde, ce serait par émission de titres négociables sur les marchés financiers.

Depuis le milieu des années 1980 avec l’ouverture du marché monétaire à tous les agents économiques en France et le mouvement de globalisation financière dans le monde, la finance directe semble alternative à la finance indirecte : on parle même de désintermédiation bancaire avec le passage d’une économie d’endettement à une économie de marchés financiers.

|

|

Economie d’endettement |

Economie de marchés financiers |

|

Besoin de financement satisfait principalement par… |

emprunt bancaire (intermédiation bancaire) |

Emission de titres |

|

Autofinancement |

faible |

Prépondérant |

|

Autonomie de la BC |

limitée |

Importante |

|

Politique monétaire |

Refinancement bancaire administré |

Régulation de marché via les taux |

Conclusion

1) Les banques sont soumises aujourd’hui à une forte contrainte d’adaptation à cette forme de finance directe face au dynamisme des gestionnaires de portefeuilles que sont les sociétés d’assurance, les OPCVM et les fonds de pension. Cela se traduit par une transformation importante de leurs activités et non à la disparition de leur rôle. La liquidité des marchés repose d’ailleurs en grande partie sur leur rôle de « market maker », d’intermédiaires de marché.

2) Ce rôle de « teneur de marché » est essentiel avec la montée du risque que provoque l’économie de marchés financiers :

- il n’y a pas tellement progression du risque individuel qui n’a pas radicalement changé

- par contre il y a accroissement d’un risque systémique (de système).

En effet, le risque assumé par la banque dans l’intermédiation bancaire (si l’emprunteur ne peut rembourser, le risque est supporté par la banque et non par le déposant) a été transféré au détenteur ultime du titre qui en cas d’insolvabilité du débiteur se retrouve avec un titre qui n’a plus de valeur : l’établissement de crédit ayant joué le simple rôle de courtier et empoché sa commission de courtage, il ne doit pas attendre l’échéance pour réaliser un profit comme avec l’octroi de crédit.

La généralisation de cette situation fait courir un risque systémique du fait de moindre garantie de solvabilité des émetteurs : c’est le risque d’aboutir à une crise généralisée résultant de l’apparition de dysfonctionnements dans les systèmes financiers quand l’interaction des comportements individuels porte atteinte aux équilibres économiques généraux, au lieu de favoriser des ajustements correcteurs.

3) La surveillance des marchés par les organismes de tutelle et l’établissement de règles prudentielles renforcées apparaissent donc plus que jamais nécessaires pour prévenir les krachs éventuels.

C'est dans le prolongement de ce long chapitre que se situe le thème 2.