ECONOMIE UTL-TB

Jean-Marc Soulé

ECONOMIE UTL-TB

Jean-Marc Soulé

B. La question de l’ordre d’intervention face à un sauvetage

Pour des activités autres que bancaire, c’est une question réglée depuis longtemps par le droit des affaires :

- Le ou les propriétaires (apports), prêts emprunts

- En cas de faillite, le droit du commerce prévoit un ordre de priorité : protection des salariés, les agents bénéficiant de garantes, l’État puis les créanciers chirographaires

Dans l’absolu, les mêmes principes sont censés s’appliquer aux banques. Mais, Lors de la crise, du fait de la concentration bancaire et du gigantisme des montants en jeu, les banques « systémiques » ont été jugées « Too big to fail », en raison des externalités négatives que cela entraînerait (panique bancaire par contagion + problèmes accrus de financement de l’économie), maintenant des situations d’asymétries d’information dues à un alea moral entre banques et les autres agents.

La question du sauvetage organisé d’une banque en difficulté est donc fondamentale.

1) Lors de la dernière crise

1. Contribuable (diverses actions publiques présentées dans le schéma crise bancaire crise dette publique

2. Actionnaires propriétaires (très peu au total)

NB : le remboursement des prêts publics par les banques dans certains pays n’a pas restauré la situation comme on le lit souvent ; des questions relatives aux actionnaires restent posées.

2) Les réformes en cours pour faire face à une future crise

Les réformes jouent sur le couple interdiction et/ou séparation des activités et remettent l’actionnaire au premier plan par rapport aux autres acteurs. L’ordre d’intervention semble devoir être renversé.

a) Etats-Unis

Règle Volker (2010) : interdiction

- Interdiction des opérations pour compte propre

- Interdiction des participations de plus de 3% au capital des hedge funds (fonds spéculatifs)

Il s’agit de rendre les actionnaires plus responsables et de ne plus donner de garanties publiques à toutes les opérations.

b) Grande-Bretagne

Rapport Vickers (2011) : séparation

Cantonner la banque de détail (gestion de l’épargne, offre de crédits, opérations simples de couverture) de manière à l’isoler des activités de marché pour compte propre ou comportant des risques importants sans séparation des structures des sociétés bancaires

Il s’agit de rendre les actionnaires plus responsables et de ne plus donner de garanties publiques à toutes les opérations.

c) France

La loi sur la séparation et la régulation des activités bancaires dite Moscovici, (2013)

- Séparation des activités : les plus spéculatives isolées dans une filiale autonome

- Interdiction : Les activités les plus spéculatives seront interdites

Mais : si apparemment la France serait le champion de la régulation, les activités concernées sembleraient représenter une part insignifiante de l’activité bancaire. Experts français et étrangers s’accordent à penser que c’est une non-réforme pour beaucoup, la preuve étant les violentes réactions d’opposition face aux projets de réforme européens (même réaction de la part des allemands…)

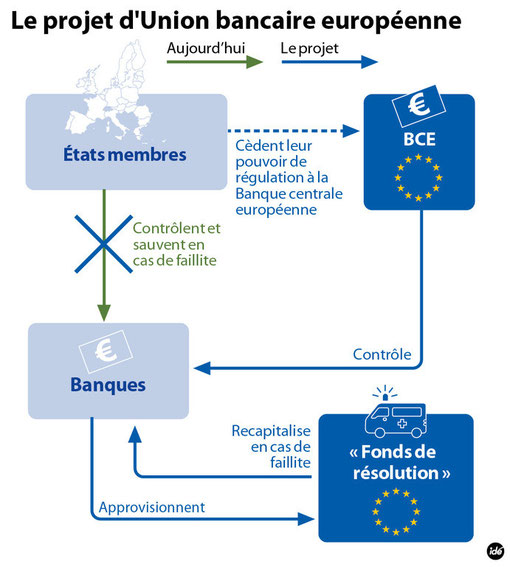

d) Union européenne

Le projet d’Union bancaire sur la base du rapport Likanen (2012) : séparation et interdiction (Projet Barnier en cours de discussion, accord de principe des États membres à ce jour – GB exclue du système)

Éloigner le contribuable et responsabiliser les banques

- Création d’un fonds de résolution abondé par les banques, caisse de secours mutuelle en cas de difficultés

- Supervision des banques par l’EBA , Autorité bancaire européenne. Le contrôle devient plus européen et moins national

- Interdiction de la spéculation pour compte propre et de la prise de participation dans des hedge funds

- Séparation dans des filiales autonomes des opérations jugées trop risquées

- Possibilité de mettre à contribution les gros déposants au-delà de la garantie légale

Mécanisme de surveillance unique + mécanisme de résolution unique + garantie des dépôts + Mesures d’interdiction / séparation = Union bancaire

Remarque

Toutes ces mesures visent à responsabiliser les banques et leurs actionnaires (« Bail in » = renflouement interne) et d’éloigner les sauvetages publics mettant à contribution les contribuables (« Bail out » = renflouement externe)

C) Ces mesures sont complétées par des dispositions en termes de gestion prudentielle

La gestion prudentielle consiste à intervenir avant les crises pour les prévenir et éviter d’avoir à éponger les conséquences (si c’est encore possible compte tenu de la surface financière des crises actuelles).

Ce sont déjà les dispositifs dit de Bâle qui imposent progressivement des ratios Endettement / Fonds prores de plus en plus rigoureux : Bâle I, Bâle II et Bâle III.

Comme pour des prêts bancaires où l’on sait que lorsque la mensualité à rembourser représente plus de 30% à 33% des revenus mensuels, le risque de défaut monte en flèche, l’exercice de la profession bancaire a montré d’expérience qu’en dessous d’une proportion de fonds propres par rapport aux dettes une banque voit monter les risques de défaut.

Ces ratios sont appliqués avec plus ou moins de rigueur.

Plutôt moins en Europe où les banques comptent jusqu’à présent des fonds propres qui n’en sont pas vraiment (fonds empruntés peu risqués, « quasi fonds propres), déformant les ratios avec la bénédiction des autorités nationales. Certaines instituions ont des besoins en « fonds propres durs » au regard de leur endettement de plusieurs dizaines de milliards d’euros. Les résultats des stress tests …

Ce qui semble devoir changer avec l’Union bancaire européenne et l’obligation de ratios en fonds propre dur ; d’où la violente opposition au projet de réforme. L’EBA a récemment publié des rapports certes feutrés mais beaucoup moins complaisants que ceux des autorités nationales.

Aux Etats-Unis et en Grande-bretagne, les régulateurs nationaux ont annoncé récemment (respectivement novembre 2013 et avril 2014) des renforcements drastiques de ces ratios professionnels au-delà du ratio de Bâle III. Les banques américaines sont paradoxalement les plus proches d’une situation raisonnable au regard des normes professionnelles usuelles…

Il faudra voir dans la durée comment les législations évolueront et comment seront-elles appliquées.

Il reste la question des banques « too big » : certains proposent de démanteler les plus grosses et de les empêcher de se reconcentrer pour ne plus pouvoir être « too big to fail ». La menace d’un risque de défaut sans sauvetage public n’est–il pas un des meilleurs garde-fous à l’aventurisme financier de quelques institutions ?