ECONOMIE UTL-TB

Jean-Marc Soulé

ECONOMIE UTL-TB

Jean-Marc Soulé

B. Approfondissements

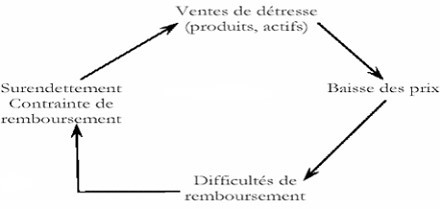

1) La déflation par la dette : I. Fisher [3 premières étapes du schéma de cercle vicieux]

Irving Fisher (1867-1947) en 1933 analyse la dépression américaine de 1929. Son analyse repose sur le rôle moteur et accélérateur du surendettement des agents dans le processus de déflation.

The Debt-Deflation Theory of Great Depressions, Econometrica, 1933

R. Boyer (2004), Japon : de la décennie perdue à un improbable New Deal, CEPREMAP, coll. document de travail n°04

Selon Fisher, le mécanisme de déflation par la dette qui a fonctionné pendant les années 30 a aggravé la dépression : après la crise financière de 1929, les agents économiques (entreprises et ménages) qui se retrouvent fortement endettés vendent leurs actifs financiers pour tenter de rembourser leur dette mais ces ventes massives font baisser les prix, ce qui accroît finalement la valeur réelle de la dette (Définition : dette nominale / dette réelle) et nécessite de nouvelles ventes d'actifs : « Pour chaque dollar remboursé, les agents accroissent d'autant le montant de leur dette. »

Pour Irving Fisher, les grandes dépressions résultent en premier lieu du surendettement associé aux périodes de boum économique consécutives à des innovations majeures où les anticipations de profit sont très élevés. Dans ces circonstances, les premières difficultés de remboursement des échéances exigibles débouchent sur un réajustement des anticipations et un affolement des créanciers et des débiteurs. Ainsi, lorsque la chute des prix est forte, la déflation accroît l'endettement. La sortie de crise se dessine lorsque les faillites ont pu faire disparaître cet endettement. Le rôle des banques est à souligner dans ce processus de déflation par la dette, car, en fonction du comportement des banques, elles peuvent soit atténuer la spirale déflationniste, soit l'accentuer (hausse des taux d'intérêt, réduction des crédits…). H. Minsky, en 1957, avait mis l'accent sur le rôle amplificateur des systèmes bancaires et financiers dans la spirale déflationniste.

La déflation par la dette se vérifie dans le cas japonais des années 1990. Aujourd'hui, les niveaux élevés des dettes souveraines créent aussi les conditions d'une déflation par la dette en particulier en renchérissant le coût du remboursement des emprunts publics (exemple de la Grèce, du Portugal, de l'Espagne qui empruntent à des taux d'intérêt réels très élevés). Ce sont plus généralement les situations « d’argent facile » qui sont à la base de potentielles périodes de déflation par la dette.

La politique monétaire, lorsqu'elle est restrictive, peut aussi déboucher sur de la déflation comme ce fut le cas dans les années 30 avec la réduction de la masse monétaire effectuée par la Fed à cette époque. La réduction des quantités de monnaie en circulation exerce une pression forte à la baisse des prix. C'est pour cette raison que les banques centrales, dans la politique monétaire récente, ont baissé le taux d'intérêt et offert du refinancement en quantité. Cette politique monétaire fortement expansionniste a permis de limiter le risque de déclenchement d'une spirale déflationniste.