ECONOMIE UTL-TB

Jean-Marc Soulé

ECONOMIE UTL-TB

Jean-Marc Soulé

D. L’impôt a un impact sur la justice sociale

1) A partir des deux politique précédemment présentées (relance fiscale keynésienne et ruissellement de l’économie de l’offre)

Deux politiques visant des catégories sociales différentes :

- le tax cut keynésien (C.1)

Le tax cut keynésien passe par un allègement fiscal sur les bas revenus, car la population concernée a un e forte propension à consommer ce qui devrait imiter les fuites dans l’épargne d’un effet de relance et donner au multiplicateur fiscal une valeur importante. On connaît les conditions d’efficacité d’une relance, toujours dans le cas où l’économie souffre bien d’une insuffisance de la demande globale)

- la politique de l’offre (C.2)

L’idée de l’économie de l’offre est d’alléger les impôts sur les plus riches en espérant que cette population entreprendra plus et embauchera, épargnera plus et alimentera via le système financier le financement des investisseurs ; travail et capital ainsi stimulés accroîtraient la production et l’emploi, toute situation dont bénéficieraient les catégories plus modestes. On a par par lé à ce propos d’effet de ruissellement (Trickle down effect)

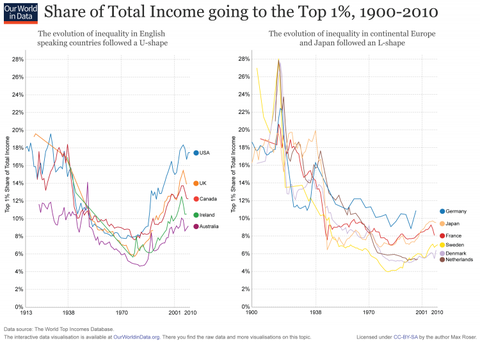

Cet effet ne fonctionne pas. Dans le monde anglo-saxon où il a été espéré via des politiques d’allègement de la fiscalité sur les revenus les plus aisés, il a alimenté l’explosion de la progression des revenus d’une toute petite partie de la population (c’est le 1% Piketty, Saëz et Landais, cf. sur le blog 2010-2011 > Thème 1 : les inégalités de revenus).

Voici actualisée la part du revenu national revenant aux 1% les mieux rémunérées depuis un siècle :

On y distingue deux mondes : le monde anglo-saxon, l'Europe continentale et le Japon.

Remarque : attention sur les agendas politiques : l’inégalité des revenus en France n’est pas le problème central (regarder la courbe rouge sur le graphique de droite, en longue période, en soi et relativement à autres), à moins de verser dans l’égalitarisme aux effets dévastateurs… Il y a des actions à mener en la matière, le phénomène des 1% est présent, mais faiblement par rapport à nombre de nos voisins.

Plutôt les patrimoines, et la question du logement absolument centrale et non tenus comme telle (/ budgets de ménages, éducation, emploi, chômage, accès aux services publics, etc…) : depuis 20 ans, les mesures de défiscalisation immobilière permettent aux catégories aisées de se faire subventionner un patrimoine par les classes moyennes en prétendant mieux loger les catégories populaires.

2) La fiscalité n’est donc pas qu’une question de recette comptable publique mais suppose une représentation de ce qui est juste socialement

La fiscalité n’est donc pas qu’une affaire de comptable : elle concerne les philosophes ! elle suppose une vision du juste dans une société, notion par nature plurielle, débattue… et étant explicitement ou implicitement au cœur de toute action politique.

Le type de prélèvement est important : par exemple sur les revenus,

- Proportionnel, il laisse inchangé la disparité des revenus

- Progressif, il diminue la disparité des revenus

- Dégressif, il accroît la disparité des revenus

La multiplication des niches fiscales concourt à différencier le taux de prélèvement affiché et le taux de prélèvement effectif ; cela opacifie le système de prélèvement et accroît toujours le soupçon parfois le caractère effectif de l’injustice.

La fraude et l’évasion fiscale vers des paradis fiscaux, souvent au cœur même de nos sociétés, où plutôt la tolérance envers ces pratiques outre qu’elle constitue une perte de recettes publiques participent de l’alimentation de l’injustice.