ECONOMIE UTL-TB

Jean-Marc Soulé

ECONOMIE UTL-TB

Jean-Marc Soulé

Monnaie, Monnaies

Le mot monnaie vient du latin « moneta » du nom de la déesse Junon Moneta qui « avertissait » le peuple romain des dangers, et le « conseillait » (cf. l'épisode des oies du capitole). A l’époque romaine, le temple de Junon Moneta était situé sur le capitole et servait d’atelier pour la frappe des monnaies.

La monnaie est ambivalente :

* Bien économique :

- Elle un bien privé qui fait l’objet d’une offre et d’une demande, elle a un prix ou du moins un coût d’opportunité, le taux d’intérêt

- Elle est un bien collectif public : sa disponibilité, sa circulation sont indispensables et la préservation de sa valeur sont indispensables au bon fonctionnement des échanges et de l’économie. Sa dimension collective justifie l’attention que lui portent les pouvoirs publics en règlementant les acteurs qui la créent.

- Elle est un bien de club : l’usage que j’en fais dépend de celui qu’en font tous les autres. Plus il y a d’utilisateurs dans le club des usagers de la monnaie, plus sa reconnaissance et son acceptation progressent, ce qui améliore ses fonctions.

* Bien économique, elle est aussi un bien historique, social et politique. Avec un support, elle intéresse le souverain qui y appose son sceau, la gravure de son visage et en fait le symbole de sa puissance, puissance elle-même garantissant la valeur de la monnaie.

Son usage dépend donc de l’adhésion de tous et de la confiance que lui portent ses utilisateurs dans la préservation de sa valeur et de ses fonctions.

1. La monnaie : définition et formes

A. Les fonctions de la monnaie

La monnaie peut se définir par les fonctions économiques qu’elle remplit : ceci est connu depuis Aristote dans Ethique à Nicomaque (-330 av JC).

1) Unité de compte

La monnaie permet d’évaluer, d’étalonner, la valeur des biens et d’établir des comparaisons entre ces valeurs et ces biens en réduisant l’information nécessaire à ces opérations.

2) Intermédiaire des échanges

C'est à cette fonction que l'on pense lorsqu'on définit la monnaie comme l’ensemble des actifs acceptés pour le règlement des dettes issues de l'échange.

- Un actif : c'est un élément de patrimoine (patrimoine = somme des actifs, des avoirs, de ce que l'on possède (stock). La monnaie est un actif particulier : ce n'est ni un bien de consommation finale (pas de satisfaction directe d’un besoin), ni un bien de production (pas de production directe).

- Une monnaie est acceptée au sein d'une communauté de paiements, une zone qui peut dépasser les frontières du pays émetteur. Ainsi, au XIX° siècle, la livre sterling est utilisée non seulement en Grande-Bretagne mais encore dans le monde entier. Il en va de même aujourd’hui pour le dollar des États-Unis.

- La monnaie permet de régler les dettes, elle les éteint : par la cession de monnaie, le débiteur est libéré de sa dette envers son créancier. C’est le pouvoir libératoire de la monnaie.

3) Réserve de valeur

La monnaie permet de transférer un pouvoir d’achat dans le futur. Pour être efficace, ce transfert implique deux choses : d'une part, le pouvoir d'achat ne doit pas diminuer (la dépréciation d'une monnaie due à l'inflation ; d'autre part, le pouvoir d'achat doit rester parfaitement disponible.

B. Les formes de la monnaie

Les connaissances actuelles permettent d’invalider la thèse comme quoi la monnaie aurait succédé au troc et serait apparue pour permettre le développement du commerce pour des raisons de commodité (argument développé initialement par C. Menger, 1871).

Les sociétés de chasseurs-cueilleurs nomades semblent être les seules à ne pas avoir connu la monnaie. Les premières formes de monnaie seraient apparues cinq mille ans avant notre ère. Ces monnaies qualifiées de « monnaies primitives » (bétail, coquillages…) ont rempli cette fonction dans les différentes régions du monde. Il s’agissait de monnaies sans capacité d’échange, nées dans le tissu de relations sociales bien éloignées des simples préoccupations commerciales. « La particularité propre à l’ensemble des biens achetés par la monnaie primitive est que ce sont des biens associés à la personne. La monnaie primitive sert à assurer un trafic sur les personnes. Mais elle ne sert que très peu au commerce des choses. » A. Testart. Amende, compensation pour insulte, paiement d’un tueur à gage, cadeau au chef, dot, prix des filles à marier, etc.

1) La monnaie au sens strict

Les biens ont une destination particulière plus ou moins étroite, par contre, une somme de monnaie n'a aucune destination particulière : elle permet d'obtenir immédiatement n'importe quelle contrepartie (si elle est disponible…), de régler immédiatement une dette : il s'agit des moyens de paiement, de la monnaie au sens étroit. En ce sens, la monnaie est liquide. On dit quelle est la liquidité par excellence : elle permet une infinité de possibilités. On dit encore qu'elle est porteuse de choix.

C’est ici la monnaie au sens strict, les moyens de paiement immédiats détenus par les agents non financiers résidents et directement utilisables dans les transactions. C'est le cas des pièces, des billets et des soldes créditeurs de dépôts à vue.

a) La monnaie métallique

1/ Aujourd’hui disparues, les pièces en métaux précieux (or et argent)

a/ La monnaie pesée

En Égypte, deux mille ans avant notre ère, la monnaie pesée apparut sous forme de lingots encombrants dont il fallait mesurer le poids au moment de chaque transaction.

b/ La monnaie comptée

Vers 800 av JC, les lingots furent divisés en pièces en Grèce, à Rome, en Chine, en Orient.

c/ La monnaie frappée et signée

Vers le VI° siècle av JC dans le royaume de Lydie, à l’ouest de l’actuelle Turquie face à Athènes. Ce sont des pièces d’électrum (alliage d’or et d’argent) signées et frappées. Cette invention est vite récupérée par les Grecs, une partie de la Perse, la Palestine et l’Egypte

Ces pièces ne circulaient qu’à l’intérieur de territoires limités et ne pouvaient servir au commerce lointain, et donc ne pouvaient pas faciliter les échanges. Les plus petites des monnaies d’électrum avaient un pouvoir d’achat élevé et ne pouvaient servir aux échanges quotidiens. Des grands centres de commerce ont continué longtemps à utiliser des fragments de lingots de métaux.

Outre que certains (Keynes) mettent en avant que les rois ont fabriqué des pièces à leur emblème par pure ostentation, c’est assurément la manne fiscale que représentait le seigneuriage qui est une explication clé : la différence entre ce que la monnaie coûte à produire et sa valeur faciale permettait d’alimenter les recettes de l’État et du Prince, sans parler des manipulations de la composition en métal précieux de ces pièces dans un sens favorable au Prince…

Depuis 1914, ce type de pièces ne circule plus : avec la démonétisation de l’or, les pièces d’or antérieures à 1914 n’ont plus cours légal (leur fonction de moyen de paiement n’est plus reconnue par la loi). Elles sont utilisées comme bijoux, objets de collection, valeur-refuge…).

2/ Les monnaies divisionnaires

Ce sont des pièces constituées de métaux vulgaires (cuivre, nickel). Actuellement, ce sont de simples divisions commodes des billets de banque.

b) Les billets de banque

1/ A l’origine

Il s’agit de certificats de dépôt d’or dans une banque quelconque. Un billet est donc un titre de créance sur une banque qui reconnaît avoir reçu en dépôt une certaine quantité d’or et s’engage à le restituer contre remise du billet (billet convertible en or).

Le porteur du billet a confiance dans la capacité de la banque à lui restituer son or. On parle de monnaie fiduciaire (en latin « fiducia » signifie confiance) à propos des billets de banque.

2/ Par la suite

La Banque de France est créée en 1800 comme Institut d’émission des billets dont elle a le monopole. Ils donnent à l’époque le droit à obtenir de l’or (convertibilité-or des billets).

3/ Depuis 1914

Avec la 1° GM, les banques centrales décrètent l’inconvertibilité des billets en or : ils ont cours forcé de façon définitive en France depuis 1936. A compter de 2002, les billets en euro remplacent ceux en francs.

c) La monnaie scripturale

1/ Définition générale

Forme prépondérante dans les économies occidentales, elle est constituée par les soldes créditeurs des dépôts à vue dans les banques, la Banque de France, le Trésor public et les Caisses d’épargne.

Cette forme monétaire à des origines lointaines comme l'atteste l'emploi du paiement par écriture entre les marchands dès le XIII° siècle. Rapidement, elle se développe sous la forme de l'escompte d'effets de commerce circulant entre négociants.

Aujourd'hui, les sommes déposées sur des comptes sont inscrites dans les livres de comptes des banques : c'est le sens de la monnaie scripturale. Les sommes déposées peuvent être retirées sans préavis, au vu de l'ordre de retrait. Les dépôts sont mobilisés par simple jeu d'écriture : la somme déposée en banque est indisponible, immobilisée. Le déposant en recouvre la disponibilité, l'utilise, la mobilise.

2/ Les instruments de circulation de la monnaie scripturale

a/ Des instruments traditionnels

- Le chèque : document par lequel le titulaire du compte donne ordre à sa banque de payer une certaine somme à une tierce personne (le bénéficiaire).

- Le virement : transfert direct de compte à compte.

b/ Des instruments plus récents

- L’avis de prélèvement : le principe est que le titulaire du compte autorise un de ses créanciers à prélever régulièrement une somme directement sur son compte bancaire. Une variante est le titre interbancaire de paiement (TIP) : le titulaire du compte doit donner son accord à chaque prélèvement.

- Les cartes de paiement : à débit immédiat ou à débit différé.

- Les instruments électroniques : paiement par Internet

Remarques

- Il ne faut pas confondre la monnaie scripturale (les soldes créditeurs de dépôts à vue) et les instruments de circulation de la monnaie scripturale : un chèque n’est pas de la monnaie mais un moyen de la faire circuler.

- L’expression courante « payer en liquide » pour désigner un règlement en pièces et en billets et non par chèque est une expression erronée : la monnaie scripturale est aussi liquide que les billets et les pièces puisqu’elle est un moyen de paiement immédiat. Il vaut mieux parler de règlement en espèces.

- Aujourd’hui, la monnaie est constituée à 90% de dépôts à vue (monnaie scripturale), contre 58% en 1960, 33% en 1900, 10% en 1845 et une proportion négligeable en 1789. Les pièces (monnaie divisionnaire) ne représentent plus que 1% de la monnaie en circulation (1,2% en 1960, 40% en 1900, 82% en 1845 et 96% en 1789, les billets (monnaie fiduciaire) 9% (41% en 1960, 27% en 1900, 8% en 1845). Ces dépôts sont mobilisés de plus en plus par des moyens électroniques (cartes bancaires…) aux dépens des chèques bancaires.

2) La monnaie au sens large

D'autres actifs ne permettent pas un règlement immédiat mais ils peuvent néanmoins être transformés en moyens de paiement facilement et rapidement, sans risque de pertes en capital. Il s'agit de certains placements. Ainsi, une somme placée sur un livret A des Caisses d'épargne ne permet pas directement un règlement mais elle peut être transformée en moyen de paiement aux deux conditions ci-dessus.

On indique que ces actifs sont facilement monétisables, ils ont un degré de liquidité élevé.

Un actif est plus ou moins liquide selon qu’il peut être converti en moyen de paiement (M1) avec plus ou moins de coût, de délai et de risque.

On les a inclus dans les actifs monétaires en opérant cependant des distinctions entre eux selon qu'ils sont plus ou moins facilement transformables en moyens de paiement. On s’intéresse alors plus à la capacité de dépense des agents qu’aux seuls moyens de règlement qu’ils détiennent.

a) Des placements très liquides mais non négociables

On ajoute une première catégorie de placements particulièrement faciles à monétiser, (M2 – M1).

1/ Les dépôts avec préavis inférieur ou égal à trois mois

Sont regroupés les placements à vue à taux réglementés, non mobilisables par chèques, effectués auprès des Établissements de crédit et du Trésor Public. Ces placements sont non négociables, ils ont une forte liquidité et ne comportent pas de risques de perte en capital :

- Livret A des Caisses d’épargne, le livret bleu du Crédit mutuel

- Les livrets de développement durable et solidaires, les livrets d’épargne populaire, les livrets jeunes

- Les comptes épargne logement, les livrets bancaires ordinaires

2/ Les dépôts à terme d’une durée initiale inférieure ou égale à deux ans non négociables

Ils reçoivent sans plafond une somme bloquée pour une durée déterminée ; un compte distinct est ouvert pour chaque opération de placement. La rémunération et les intérêts sont fiscalisés. Non négociables, le titulaire peut néanmoins disposer de ses fonds avant terme moyennant une pénalité.

b) Des placements encore assez liquides et négociables

On ajoute une deuxième catégorie de placements (désignés par M3 – M2) dont la caractéristique commune est de représenter une monétisation plus délicate que précédemment.

Les titres d’OPCVM monétaires (organisme de placement collectif en valeurs mobilières)

- Les titres de créances émis d’une durée inférieure à deux ans (obligations + Bons à moyen terme négociables d’une durée inférieure ou égale à deux ans)

- Les instruments du marché monétaire (certificats de dépôts + billets de trésorerie)

- Les pensions (espèces perçues en contrepartie de titres vendus aux IFM à un prix donné dans le cadre d’un engagement de rachat à un prix et une date donnés.

Tous ces actifs ont un degré élevé de liquidité : cela en fait de proches substituts des dépôts.

C. Les frontières de la monnaie : la définition de la monnaie se comprend par le besoin de mesurer la masse monétaire

1) Le besoin d’une mesure homogène de la monnaie, aujourd’hui dans le cadre de l’adoption de l’euro par les pays de l’Eurosystème

Sur un territoire, les banques Centrales définissent un certain nombre d’agrégats monétaires de manière à mesurer et connaître la masse monétaire.

Avec le passage à l’euro, un cadre conceptuel harmonisé au plan européen a été défini de manière à connaître la masse monétaire en euro.

2) Les agrégats monétaires

Les agrégats de monnaie regroupent les moyens de paiement et les placements liquides à court terme qui, après conversion rapide et facile en moyens de paiement et sans risque de perte en capital, peuvent être utilisés en règlement des transactions.

La logique de classification des agrégats repose sur un degré de liquidité décroissant au fur et à mesure que l’on élargit l’approche.

- L’agrégat M2 est constitué de M1 auquel on ajoute une première catégorie de placements particulièrement faciles à monétiser, désignés ici par M2 – M1.

- L’agrégat M3 est constitué de M2 auquel on ajoute une deuxième catégorie de placements dont la caractéristique commune est de représenter une monétisation plus délicate que celle de M2 – M1, désignés ici par M3 – M2.

Masse monétaire en milliards d’euros en janvier 2016 – Eurosystème à 16 - source BCE

|

M1 (6926) Pièces Billets Monnaie scripturale (84% de M1)

|

M2 (10507) |

M3 (11174) |

|

(M2 – M1) Les dépôts avec préavis inférieur ou égal à trois mois - Livret A des Caisses d’épargne, le livret bleu du Crédit mutuel - Les livrets de développement durable (ex-CODEVI) - Les livrets d’épargne populaire - Les comptes Epargne logement - Les livrets jeunes - Les livrets bancaires Les dépôts à terme d’une durée initiale inférieure ou égale à deux ans non négociables

|

||

|

(M3 - M2) Les placements négociables monétaires - Les titres d’OPCVM monétaires - Les titres de créances émis d’une durée inférieure à deux ans (obligations + Bons à moyen termes négociables d’une durée inférieure ou égale à deux ans) - Les instruments du marché monétaire (certificats de dépôts + billets de trésorerie) - Les pensions (liquidités reçues en contrepartie de titres vendus aux IFM à un prix donné dans le cadre d’un engagement de rachat à un prix et une date donnés). |

||

M3 est important : c’est l’agrégat représentatif de la masse monétaire dans le cadre de l’Eurosystème. La masse monétaire comprend les actifs liquides qui sont susceptibles d’être convertis en monnaie sans risque sensible en capital et qui représentent donc des moyens de paiement, effectifs ou potentiels, sans effet de plus-value ou de moins-value.

C’est un indicateur de référence suivi par la BCE dans le cadre de la politique monétaire unique.

Les agrégats monétaires s’inscrivent dans un continuum d’actifs ordonnés suivant un critère de liquidité : actifs monétaires (eux-mêmes de M1 à M3), financiers (les placements au-delà de M3), réels (leur acquisition correspond à l’acte d’investissement, la définition de l’investissement et de la FBCF], ou immatériels.

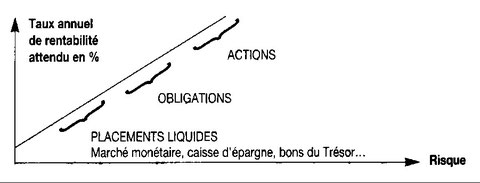

Remarque : liqiuidité rendement et risque, la relation de Tobin et Markowitz

Les épargnants, lorsqu’ils placent leurs capitaux sous forme d’achats de titres poursuivent plusieurs objectifs. Ils recherchent :

- Une rentabilité financière maximale, en termes de revenus (dividendes et intérêts réels versés) et en termes de plus-value.

- Une forte liquidité (liquidation, revente, aisée sur le marché en cas de besoin)

- Une sécurité maximale (garanties solides sur la solvabilité des débiteurs et faible incertitude quant à la variation du taux de rentabilité).

Ces trois objectifs sont incompatibles. Depuis l’analyse en termes de choix de portefeuille de Markowitz (1959), on sait qu’il existe une relation entre rendement et risque.

- Si on met en relation le rendement d’un actif (espérance mathématique du taux de rentabilité) et le risque attaché à cet actif (variance ou l’écart type du taux de rentabilité), on obtient que plus le risque est élevé, plus la rentabilité exigée par le créancier est forte ; les actifs se présentent alors ordonnés suivant le degré de liquidité.

- La plupart des acquéreurs de titres ayant une aversion pour le risque, ils cherchent à se protéger en diversifiant leurs placements de façon à limiter le risque. Encore faut-il opérer une diversification judicieuse… La diversification des portefeuilles permet une réduction du risque dans la mesure où les fluctuations des rentabilités des actifs qui composent le portefeuille n’évoluent pas toutes dans le même sens (le degré de dépendance entre l’évolution des rentabilités des actifs se mesure par la covariance ou le coefficient de corrélation des titres).

Face à la masse d’informations à traiter et à la complexité du traitement pour un agent non spécialisé, l’achat de parts d’OPCVM peut constituer une réponse pour disposer d’un portefeuille judicieusement diversifié et identifié en termes de choix rendement – risque.